Czy zastanawiałeś się kiedyś, dlaczego najbogatsze rody w Europie od pokoleń nie dzielą swoich majątków, a wręcz przeciwnie, z każdą dekadą je pomnażają? Sekret nie tkwi tylko w dobrych inwestycjach, ale w efektywności podatkowej. W Polsce, dzięki instytucji fundacji rodzinnej, od kilku lat mamy narzędzie, które zmienia zasady gry.

Podatki (a raczej ich brak) to kluczowy aspekt stojący za popularnością fundacji rodzinnej. Poznaj wszystkie zwolnienia i obowiązki podatkowe tej formy organizacyjnej.

Rok 2026 przyniósł wyraźne ugruntowanie bieżącej linii interpretacyjnej organów podatkowych. Wiemy już dokładnie, co wolno, a czego unikać. Fundacja rodzinna to nie raj podatkowy – to precyzyjny mechanizm, który nagradza cierpliwych (reinwestycja) i chroni najbliższych (zwolnienia PIT). Jednak nieznajomość detali, takich jak proporcja mienia czy ukryte zyski, może kosztować fortunę.

W artykule rozkładamy opodatkowanie fundacji rodzinnej na czynniki pierwsze. Bez prawniczego żargonu, ale z chirurgiczną precyzją.

Zwolnienia podatkowe przy założeniu fundacji rodzinnej

Fundacja rodzinna została zaprojektowana przez ustawodawcę jako „bezpieczny port” dla majątku. Aby zachęcić przedsiębiorców do transferu aktywów z ryzykownych działalności gospodarczych czy majątków prywatnych do fundacji, proces ten uczyniono neutralnym podatkowo. To fundamentalna zaleta, która odróżnia fundację od darowizny na rzecz osób obcych czy aportu do spółek kapitałowych.

Obalmy pierwszy mit: założenie fundacji rodzinnej nie jest ucieczką od podatków, jest zmianą formy zarządzania majątkiem, którą państwo premiuje brakiem danin podatkowych na start.

Zwolnienie z PCC (podatek od czynności cywilnoprawnych)

Gdy wnosisz majątek do spółki z o.o., musisz liczyć się z podatkiem PCC w wysokości 0,5% od wartości wpłaconego kapitału zakładowego. Przy milionowych aktywach to spora kwota. W przypadku fundacji rodzinnej ustawodawca wyszedł naprzeciw osobom chcącym chronić majątek przed nadmiernym opodatkowaniem.

Przy zakładaniu fundacji rodzinnej i wnoszeniu do niej mienia na pokrycie funduszu założycielskiego, nie płacisz ani 2% ani 0,5% podatku od czynności cywilnoprawnych (PCC).

Zwolnienie to (art. 2 pkt 6 lit. c ustawy o PCC) obejmuje nie tylko gotówkę, ale też:

- Nieruchomości,

- Udziały i akcje w spółkach,

- Prawa autorskie i znaki towarowe.

Przejęcie długu: Co dzieje się w 2026 roku, gdy wnosisz do fundacji nieruchomość obciążoną hipoteką? W standardowym obrocie przejęcie długu mogłoby rodzić skutki w postaci PCC. Jednak w relacji fundator-fundacja rodzinna, przy odpowiedniej konstrukcji umowy darowizny z poleceniem, transakcja może pozostać neutralna w kwestii PCC, o ile jest właściwie skonstruowana pod kątem cywilnoprawnym i podatkowym (każdorazowo wymaga to analizy doradcy podatkowego/prawnika). To kluczowe dla inwestorów na rynku nieruchomości, którzy chcą przenieść lewarowane aktywa do bezpiecznej struktury fundacyjnej.

Wnoszenie majątku do fundacji rodzinnej wiąże się nie tylko ze zwolnieniami podatkowymi, ale również z konkretnymi kosztami formalnymi, o których fundator musi pamiętać już na etapie planowania struktury. Choć samo wniesienie mienia jest neutralne pod kątem PCC, nie jest ono całkowicie darmowe w sensie operacyjnym.

Koszty notarialne: Ile kosztuje akt notarialny?

Każde wniesienie majątku do fundacji rodzinnej – zarówno na pokrycie funduszu założycielskiego w statucie, jak i późniejsze darowizny mienia – wymaga formy aktu notarialnego (lub co najmniej podpisu notarialnie poświadczonego, zależnie od rodzaju składników, np. zbycia udziałów w spółce z o.o.).

W 2026 roku taksa notarialna pozostaje istotnym elementem kosztorysu. Przy wnoszeniu mienia o dużej wartości, notariusze stosują stawki wynikające z rozporządzenia, przy czym przy fundacjach rodzinnych często dochodzi do negocjacji stawek maksymalnych. Należy przygotować się na:

- Taksę od oświadczenia o ustanowieniu fundacji: Uzależnioną od wartości funduszu założycielskiego (minimum 100 000 zł).

- Opłaty za wypisy aktu: Standardowo kilkanaście złotych za stronę, co przy rozbudowanych statutach może sumować się do kwoty kilkuset złotych.

- Wpisy do ksiąg wieczystych: Jeśli przedmiotem wkładu są nieruchomości, notariusz pobierze również opłaty sądowe od wniosków o wpis nowego właściciela (fundacji) w kwocie 200 zł od każdego wpisu.

Warto zaznaczyć, że choć koszty notarialne przy wielomilionowych aportach mogą wydawać się odczuwalne, są one ułamkiem kwoty, którą fundator musiałby zapłacić, gdyby transakcja była obciążona podatkiem PCC lub podatkiem od darowizn. To jednorazowa „opłata za bilet” do systemu pełnej ochrony majątku i optymalizacji sukcesyjnej.

Zwolnienie z CIT przy założeniu

Drugim filarem bezpieczeństwa na starcie jest zwolnienie fundacji rodzinnej z podatku dochodowego od osób prawnych (CIT). Sama operacja wyposażenia fundacji w majątek przez fundatora jest obojętna na gruncie CIT.

Fundacja rodzinna nie płaci CIT od wniesienia majątku. Oznacza to, że przeniesienie aktywów do nowo utworzonego podmiotu nie jest traktowane jako przychód podlegający opodatkowaniu.

Przykład: Pan Tomasz posiada prywatnie pakiet akcji spółki giełdowej warty 10 mln zł, które kupił lata temu za 1 mln zł. Gdyby wniósł je aportem do spółki z o.o. w zamian za udziały, mógłby (w pewnych konfiguracjach) narazić się na konieczność ustalenia przychodu. Wnosząc je do fundacji na fundusz założycielski, nie powstaje żaden obowiązek podatkowy – ani u Pana Tomasza (PIT), ani w Fundacji (CIT).

Ważne zastrzeżenie (Exit Tax): Jeśli zmieniasz rezydencję podatkową lub przenosisz aktywa zagraniczne do polskiej fundacji rodzinnej, musisz zweryfikować przepisy o tzw. podatku od wyjścia (Exit Tax). W relacjach krajowych problem ten zazwyczaj nie występuje, co czyni polską fundację rodzinną świetnym narzędziem konsolidacji lokalnego kapitału.

CIT – Podatek dochodowy od osób prawnych

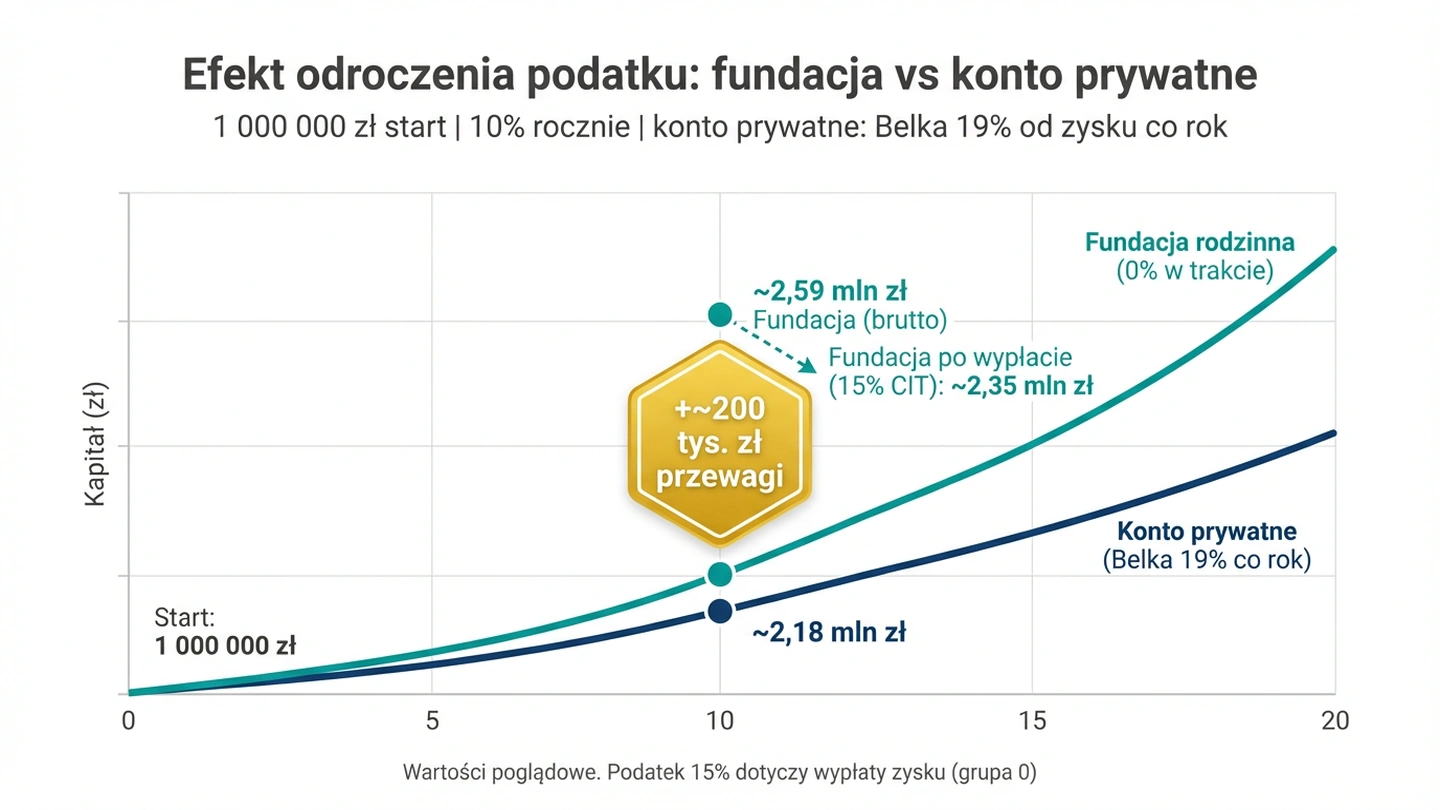

To tutaj dzieje się „magia” fundacji rodzinnej. Fundacja korzysta z tzw. podmiotowego zwolnienia z CIT w zakresie swojej działalności statutowej. Nie jest to jednak zwolnienie bezwarunkowe. To mechanizm odroczenia opodatkowania. Dopóki pieniądze pracują wewnątrz fundacji (inwestycje, lokaty, zakup akcji), urząd skarbowy nie pobiera od tych operacji ani grosza. Podatek pojawia się dopiero przy dystrybucji zysku.

Kiedy fundacja płaci CIT?

Model opodatkowania fundacji rodzinnej można streścić zdaniem: „Płacisz, gdy konsumujesz, nie gdy inwestujesz”.

Obowiązek zapłaty CIT (przez samą fundację rodzinną) powstaje w momentach:

- Przekazania świadczeń beneficjentom: Wypłata gotówki, opłacenie czesnego wnukowi, udostępnienie mieszkania beneficjentowi.

- Mienie po likwidacji: Gdy zamykasz fundację, opodatkowaniu podlega nadwyżka wartości majątku nad wartością wniesioną przez fundatora.

- Ukryte zyski (Hidden Profits): To największa pułapka podatkowa. Obejmuje świadczenia na rzecz beneficjentów ukryte pod płaszczykiem wydatków fundacji (więcej o tym poniżej).

- Działalność niedozwolona: Sankcyjna stawka CIT za wyjście poza katalog dozwolonych inwestycji.

Stawka CIT (15%)

Podstawowa stawka podatku, którą fundacja odprowadza do urzędu skarbowego w momencie wypłaty środków beneficjentowi, wynosi 15%.

Mechanizm obliczania: Podatek jest liczony od wartości brutto świadczenia.

- Jeżeli fundacja wypłaca beneficjentowi 100 000 zł przelewem, to fundacja musi dodatkowo obliczyć i odprowadzić do urzędu skarbowego 15 000 zł podatku (15% od podstawy).

- Uwaga: W praktyce oznacza to, że koszt dla fundacji to wypłata + podatek. Aby beneficjent dostał 100 tys. do ręki, z konta fundacji zniknie 115 tys. zł (przy założeniu braku PIT, o czym w kolejnej sekcji). Fundacja może ustalić kwotę świadczenia jako brutto lub netto dla beneficjenta – ważne, by prawidłowo policzyć ciężar podatku po stronie fundacji.

Pułapka: Ukryte Zyski (Art. 24q ustawy CIT) W 2026 roku organy skarbowe bardzo wnikliwie badają tzw. ukryte zyski. Co to jest? To sytuacja, gdy fundacja płaci za coś, co w rzeczywistości jest korzyścią beneficjenta, a nie kosztem biznesowym fundacji. Przykłady opodatkowania stawką 15% CIT jako ukryty zysk:

- Odsetki od pożyczki udzielonej fundacji przez beneficjenta (powyżej rynkowej stopy, a czasem w ogóle).

- Darowizny przekazane przez fundację podmiotom powiązanym.

- Usługi doradcze kupowane przez fundację od beneficjenta (jeśli służą tylko wyprowadzaniu pieniędzy).

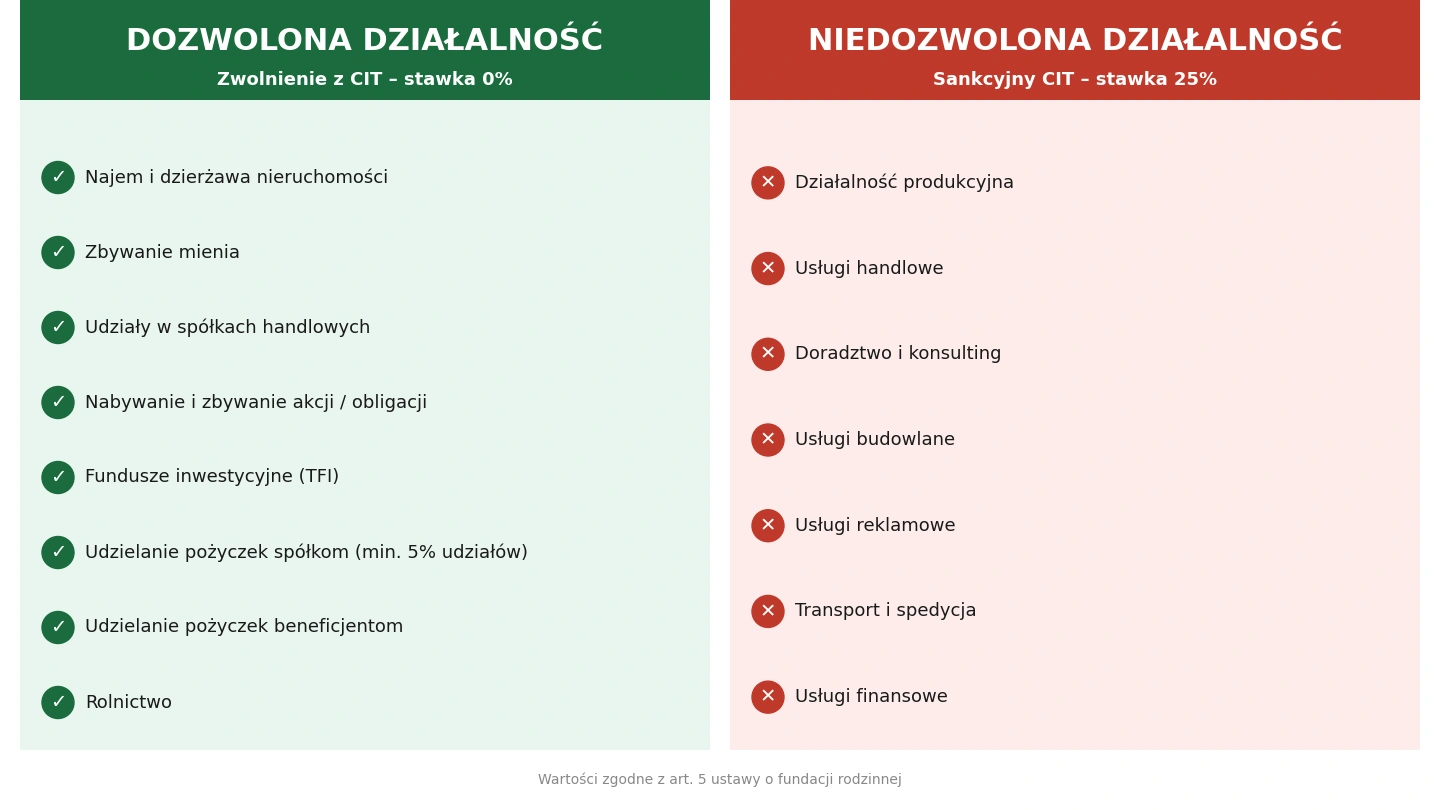

Sankcyjny CIT 25%: Kara za wyjście poza schemat

To najsurowszy element opodatkowania fundacji rodzinnej, wprowadzony jako „bezpiecznik” dla budżetu państwa. Jeżeli fundacja zacznie prowadzić działalność gospodarczą, która wykracza poza zamknięty katalog dozwolony ustawą (np. zacznie prowadzić restaurację, hotel, świadczyć usługi doradcze lub handlować towarami na dużą skalę), traci przywilej zwolnienia.

- Stawka: W takim przypadku przychody z działalności niedozwolonej są opodatkowane stawką 25% CIT.

- Brak kosztów: Co kluczowe, podatek ten płaci się od przychodu, a nie od dochodu. Oznacza to, że fundacja nie może pomniejszyć podstawy opodatkowania o koszty uzyskania przychodów (np. pensje pracowników czy zakup towarów).

- Przykład kary: Jeśli fundacja sprzeda towary handlowe za 100 000 zł (działalność niedozwolona), musi zapłacić 25 000 zł podatku, nawet jeśli jej realny zysk na tej operacji wyniósł tylko 5 000 zł.

Jest to mechanizm, który ma zniechęcać fundatorów do wykorzystywania fundacji jako „wehikułu” do prowadzenia operacyjnej działalności biznesowej zamiast zarządzania majątkiem.

Kiedy fundacja jest zwolniona z CIT?

Fundacja jest całkowicie zwolniona z bieżącego CIT (nie płaci ani zaliczek miesięcznych ani rocznych) w zakresie przychodów z tzw. dozwolonej działalności gospodarczej. Obejmuje to:

- Zbywanie mienia (o ile nie zostało nabyte wyłącznie w celu dalszej odsprzedaży w krótkim terminie – tzw. handel).

- Najem i dzierżawę.

- Przystępowanie do spółek handlowych i funduszy inwestycyjnych.

- Nabywanie i zbywanie papierów wartościowych.

- Udzielanie pożyczek spółkom kapitałowym, w których fundacja ma udziały (min. 5%) lub beneficjentom.

Przykład reinwestycji: Fundacja sprzedaje biurowiec za 20 mln zł (kupiony za 10 mln zł). Zysk wynosi 10 mln zł.

- Zwykła spółka z o.o. zapłaciłaby 1,9 mln zł podatku (19%).

- Fundacja rodzinna płaci 0 zł, pod warunkiem, że nie wypłaca tych pieniędzy, lecz inwestuje dalej.