W tym kompleksowym przewodniku przeanalizujemy najważniejsze aspekty rachunkowości fundacji rodzinnej. Rozbijemy na czynniki pierwsze koszty, terminy sprawozdawcze oraz specyficzne wymogi dokumentacyjne, których nie znajdziesz w żadnej innej formie organizacyjnej w Polsce. Dowiesz się, dlaczego w 2026 roku profesjonalna obsługa księgowa fundacji rodzinnej to nie koszt, ale najważniejsza polisa ubezpieczeniowa Twojej rodziny.

Obowiązki księgowe fundacji rodzinnej – Co musisz wiedzieć?

Polska fundacja rodzinna jest pełnoprawną osobą prawną o specyficznym statusie podatkowym. Z perspektywy rachunkowej jest to podmiot hybrydowy – łączy cechy holdingu inwestycyjnego, zarządcy nieruchomości oraz jednostki realizującej cele prywatne. Taka konstrukcja nakłada na księgowość obowiązki niespotykane np. w standardowych spółkach z o.o.

Prowadzenie ksiąg rachunkowych (pełna rachunkowość)

Zgodnie z ustawą, fundacja rodzinna musi prowadzić pełne księgi rachunkowe. Oznacza to stosowanie zasady podwójnego zapisu, prowadzenie dziennika, księgi głównej, ksiąg pomocniczych oraz zestawień obrotów i sald. Nie ma tutaj miejsca na uproszczenia (KPiR) czy ryczałty.

W 2026 roku kluczowym wyzwaniem jest księgowanie aktywów o zmiennej wartości. Fundacje często posiadają:

- Portfele maklerskie: Wymagają rozliczenia tysięcy transakcji na akcjach, obligacjach i instrumentach pochodnych. Księgowy musi potrafić odróżnić zyski kapitałowe (zwolnione z CIT) od potencjalnych przychodów operacyjnych.

- Udziały w spółkach zagranicznych: Konieczność przeliczania dywidend według kursów NBP i analizy umów o unikaniu podwójnego opodatkowania (WHT).

- Aktywa alternatywne: Kryptowaluty, kruszce, dzieła sztuki czy udziały w funduszach typu Private Equity. Każdy z tych elementów wymaga specyficznego podejścia do wyceny bilansowej.

Roczne sprawozdanie finansowe fundacji rodzinnej – Twój raport dla przyszłych pokoleń

Fundacja rodzinna ma obowiązek sporządzania rocznego sprawozdania finansowego, które w 2026 roku musi być złożone w formie ustrukturyzowanej (e-Sprawozdanie). Składa się ono z:

- Bilansu: Prezentuje on stan majątkowy fundacji. Kluczową pozycją jest tu „Fundusz założycielski” oraz „Zyski zatrzymane”.

- Rachunku zysków i strat: Tu raportujemy przychody (np. dywidendy, odsetki, czynsze) oraz koszty (administracja, utrzymanie mienia).

- Informacji dodatkowej: To najbardziej rozbudowana część. Musi zawierać szczegółowe zasady wyceny aktywów oraz specyfikację świadczeń wypłaconych na rzecz beneficjentów.

Głęboka analiza: Księgowanie wnoszenia mienia (Aporty i Fundusz Założycielski)

Proces wnoszenia majątku to fundament, na którym opiera się cała późniejsza architektura podatkowa fundacji rodzinnej. Błędy popełnione na tym etapie rzutują na dekady działalności.

Wycena aktywów w dacie wniesienia

Majątek wnoszony do fundacji musi być wyceniony według wartości rynkowej na dzień wniesienia. Jest to o tyle istotne, że wartość ta stanowi podstawę do późniejszego wyliczania proporcji mienia wniesionego przez poszczególnych fundatorów. Profesjonalne biuro rachunkowe obsługujące fundację rodzinną nie przyjmuje „ceny zakupu sprzed 10 lat” – będzie wymagać rzetelnych operatów szacunkowych lub wycen rynkowych dla udziałów i nieruchomości.

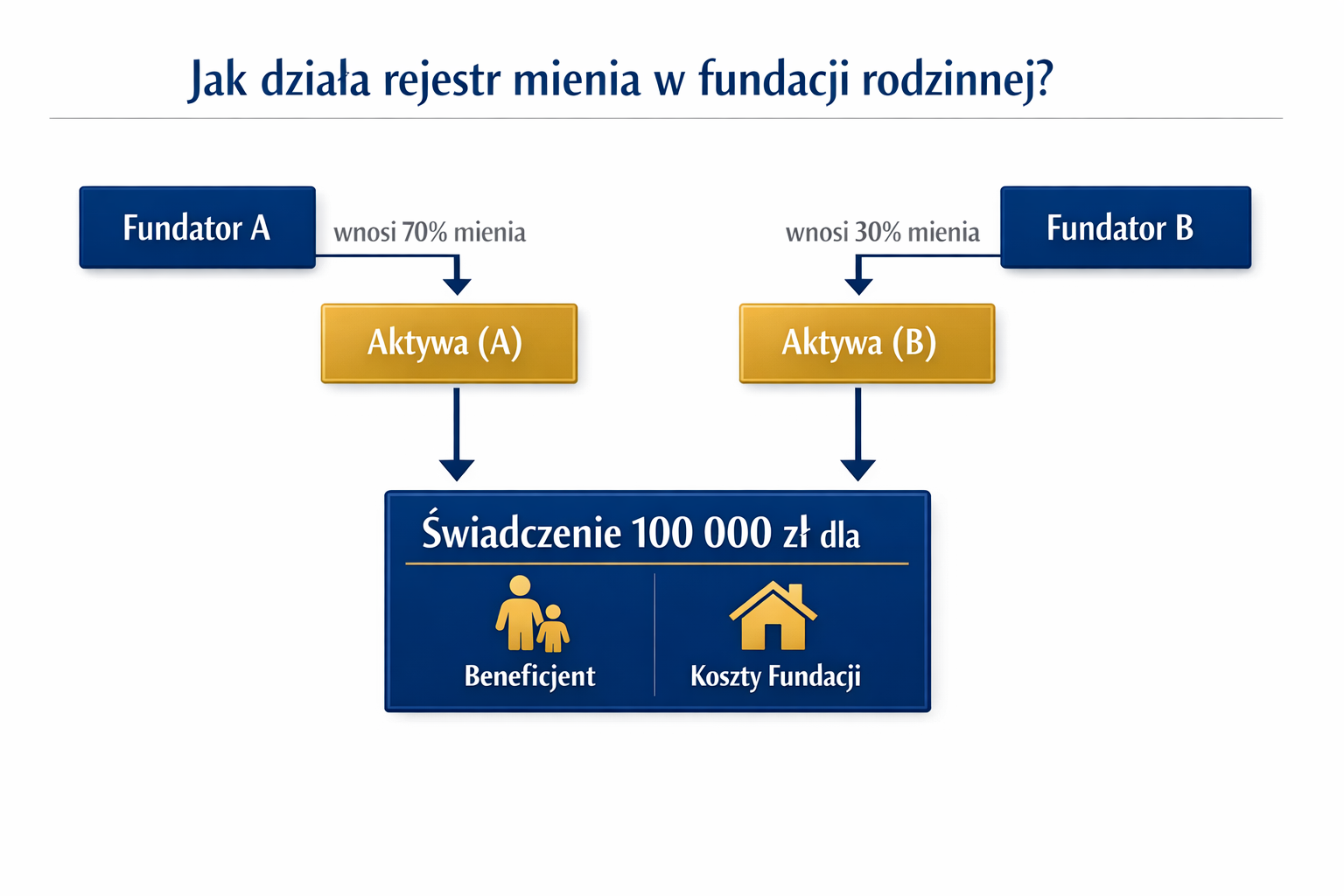

Rejestr mienia: Dlaczego to „Święty Graal” księgowości fundacji rodzinnej?

To najważniejszy dokument pozaksięgowy, który musi prowadzić każda fundacja rodzinna. Bez rzetelnego rejestru mienia, wypłata jakiegokolwiek świadczenia jest rosyjską ruletką podatkową.

Proporcja mienia – Matematyczna pułapka

Ustawa wprowadziła skomplikowany mechanizm proporcji. Świadczenie wypłacane beneficjentowi z Grupy 0 jest zwolnione z PIT tylko w części odpowiadającej proporcji mienia wniesionego przez jego wstępnego.

Przykład: Jeśli ojciec wniósł 70% mienia, a osoba obca 30%, to dziecko otrzymując 100 000 zł, zapłaci podatek od 30% tej kwoty.

Ewidencja zmian w majątku (Śledzenie środków)

Ewidencja zmian w majątku (Śledzenie środków)

Rejestr mienia musi odnotowywać każdą zmianę składnika aktywów. Jeśli fundacja sprzedaje nieruchomość wniesioną przez fundatora A i za te środki kupuje obligacje, te obligacje nadal muszą być w rejestrze przypisane do fundatora A. Brak takiej historii nabycia i transformacji składników mienia sprawia, że po kilku latach nikt nie jest w stanie stwierdzić, czyje mienie jest wydawane beneficjentom.

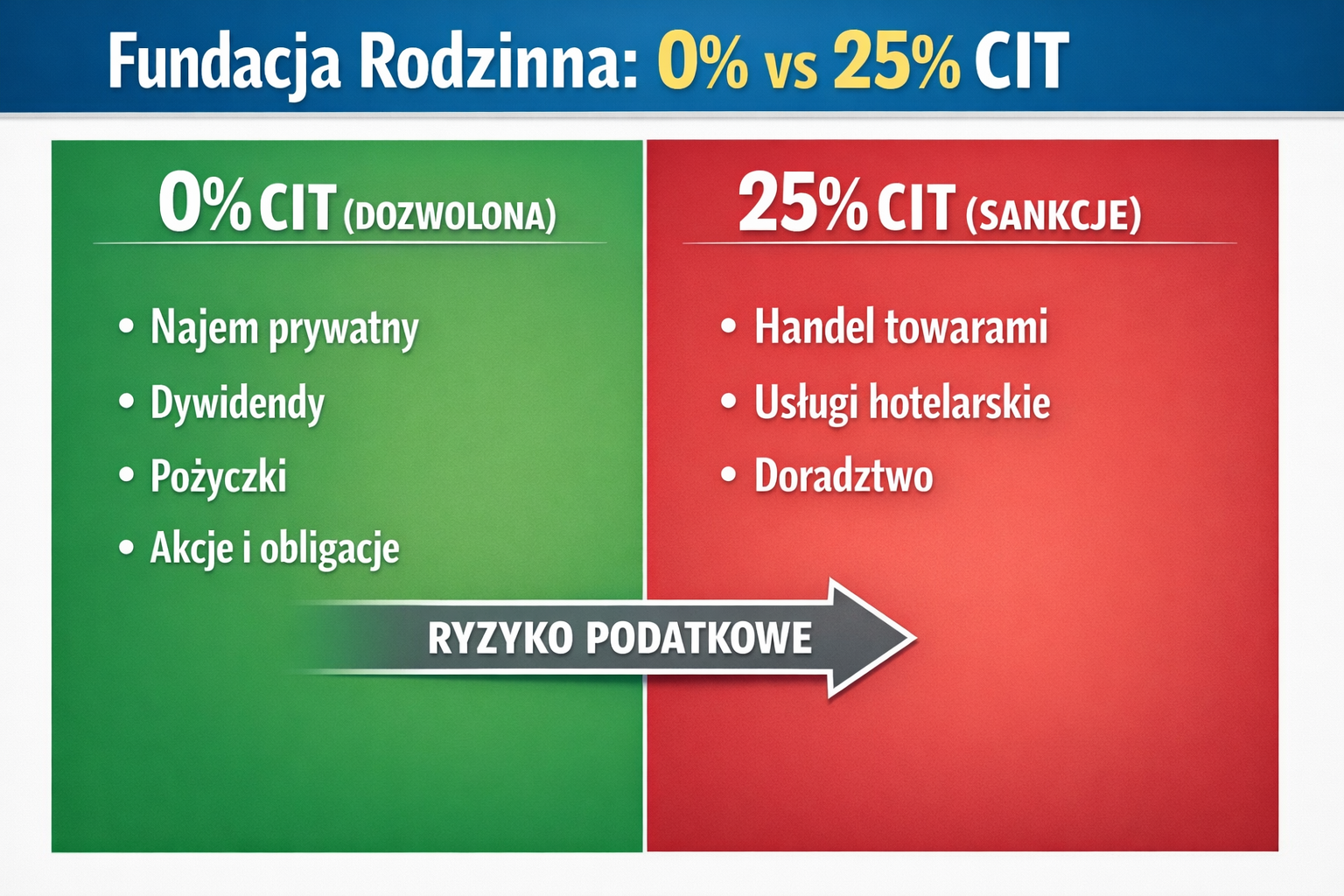

Działalność gospodarcza: Cienka linia między 0% a 25% CIT

To tutaj fiskus szuka pieniędzy najintensywniej. Fundacja rodzinna jest zwolniona z CIT (podmiotowo), ale tylko pod warunkiem, że porusza się w ramach „działalności dozwolonej” określonej w art. 5 ustawy o fundacji rodzinnej.

Katalog działalności dozwolonej

Fundacja może bez podatku:

- Zbywać mienie (o ile nie zostało nabyte wyłącznie w celu dalszej odsprzedaży – handel jest zabroniony!).

- Wynajmować, dzierżawić lub udostępniać mienie do używania.

- Przystępować do spółek handlowych, funduszy inwestycyjnych i podobnych podmiotów.

- Nabywać i zbywać papiery wartościowe, instrumenty pochodne i prawa o podobnym charakterze.

- Udzielać pożyczek beneficjentom lub spółkom zależnym.

Pułapka działalności niedozwolonej (25% CIT)

Każdy przychód wygenerowany poza powyższym katalogiem jest opodatkowany stawką 25%. W 2026 roku najczęstsze błędy to:

- Handel towarami: Kupno i sprzedaż np. luksusowych samochodów czy zegarków w celach zarobkowych.

- Najem krótkoterminowy z usługami: Świadczenie usług śniadaniowych, sprzątania czy wymiany pościeli przy wynajmie apartamentów (urząd skarbowy uznaje to za usługi hotelarskie, a nie najem pasywny).

- Usługi doradcze: Fundator chce fakturować swoje doradztwo przez fundację. Jest to kategorycznie zabronione.

Dokumentacja 2.0: Faktury, uchwały i rygor kosztowy

W fundacji rodzinnej każda złotówka wydana z konta musi mieć uzasadnienie statutowe. Tu nie ma pojęcia „kosztów uzyskania przychodu” w tradycyjnym rozumieniu, ale jest pojęcie „realizacji celów fundacji”.

Cyfrowy archiwum (KSeF i JPK)

Od 2026 roku fundacje rodzinne są w pełni objęte systemem KSeF. Oznacza to, że każda faktura zakupowa trafia do księgowości automatycznie. Wyzwaniem jest ich prawidłowa dekretacja. Zdigitalizowane biuro rachunkowe na miarę XXI wieku powinno oferować klientom integrację systemu księgowego bezpośrednio z bramką rządową, zapewniając synchronizację i zgodność w czasie rzeczywistym. Dla przykładu, w FinRex korzystamy z oprogramowania wFirma, które jest w pełni zintegrowane z KSeF – wystawiając fakturę w programie księgowym, klient jednym kliknięciem wysyła ją do KSeF

Świadczenia dla beneficjentów: Procedury i opodatkowanie

Wypłata świadczeń na rzecz beneficjentów to moment „sprawdzam” dla całej struktury.

Świadczenia pieniężne

Każdy przelew do beneficjenta musi być poprzedzony uchwałą zarządu. Księgowy musi:

- Sprawdzić uprawnienia beneficjenta nadane w statucie fundacji.

- Zweryfikować stopień pokrewieństwa.

- Obliczyć podatek CIT 15% (płacony przez fundację).

- Przygotować deklarację CIT-8FR za dany rok oraz ująć wypłatę na rzecz beneficjenta w tej deklaracji.

Świadczenia niepieniężne (Użytkowanie mienia)

To najczęściej zaniedbywany obszar w księgowości fundacji rodzinnej. Jeśli beneficjent mieszka w domu należącym do fundacji lub jeździ jej samochodem, fundacja świadczy świadczenie niepieniężne na rzecz beneficjenta.

- Od wykazanej wartości fundacja musi odprowadzić 15% podatku CIT.

- Brak naliczenia prawidłowego podatku to prosta droga do postawienia członkom zarządu zarzutów o uszczuplenia podatkowe.

Koszty prowadzenia fundacji w 2026 roku – Budżetowanie sukcesji

Fundacja rodzinna to z jednej strony prestiż i oszczędności, ale z drugiej strony realne koszty utrzymania. Fundator musi mieć świadomość skali wydatków administracyjnych.

Struktura kosztów księgowych

Jak pokazaliśmy w tabeli porównawczej na początku artykułu, wyższa cena obsługi wynika bezpośrednio z dodatkowych rygorów, takich jak prowadzenie rejestru mienia czy obowiązkowy audyt.

Obsługa księgowa fundacji rodzinnej jest droższa niż księgowość spółki z o.o. z trzech powodów:

- Błędna kwalifikacja działalności: może skutkować zastosowaniem sankcyjnej stawki CIT 25%, co zwiększa ryzyko podatkowe obsługi.

- Dodatkowe ewidencje: Konieczność prowadzenia rejestru mienia i ewidencji świadczeń.

- Specyfika sprawozdawcza: Bardzo rozbudowane informacje dodatkowe w e-Sprawozdaniu.

W 2026 roku rynkowe stawki za profesjonalną obsługę zaczynają się od ok. 600 – 1 500 PLN netto miesięcznie (zależy od ilości dokumentów) dla małych fundacji pasywnych i mogą sięgać 10 000 – 15 000 PLN dla fundacji z rozbudowanym portfelem nieruchomości i aktywną działalnością inwestycyjną.

Audyt ustawowy (Co 4 lata)

Art. 125 ustawy o fundacji rodzinnej nakłada obowiązek audytu zarządzania mieniem. Audytor sprawdza, czy zarząd nie działa na szkodę beneficjentów i czy mienie fundacji jest bezpieczne. W FinRex prowadzimy księgi w trybie „Audit-Ready” – rachunkowość prowadzona jest tak, aby audyt trwał jak najkrócej (czyli generował jak najniższe koszty audytu dla klienta).

Compliance, AML i Bezpieczeństwo bankowe

Banki traktują fundacje rodzinne jako podmioty wysokiego ryzyka. Profesjonalne biuro rachunkowe musi wspierać fundację w procedurach KYC (Know Your Customer).

Obowiązki AML

Fundacja rodzinna, ze względu na zrównanie jej statusu z trustem, podlega kluczowym rygorom ustawy AML. Musi ona zidentyfikować beneficjentów rzeczywistych i monitorować źródła pochodzenia majątku fundatora.

Case Study: Gdzie księgowość fundacji rodzinnej zawodzi w praktyce?

Zlekceważenie rejestru mienia

Dwaj fundatorzy wnieśli mienie w różnych datach. Księgowy nie aktualizował proporcji. Wypłacono świadczenia „po równo”.

- Skutek: Jeden z beneficjentów otrzymał nienależne zwolnienie z PIT. Kontrola wykazała błąd, fundacja musiała skorygować CIT-15, a beneficjent dopłacić PIT z karnymi odsetkami.

- Lekcja: Rejestr mienia musi być prowadzony skrupulatnie przy każdym zdarzeniu kapitałowym.

FAQ – Najczęstsze pytania o księgowość fundacji rodzinnej (2026)

Czy fundacja rodzinna musi składać JPK_KR?

Tak, od 2025 roku wszystkie osoby prawne mają obowiązek przesyłania ksiąg w formie JPK_KR (Plik Kontrolny Księgi Rachunkowe) na wezwanie lub cyklicznie. Wymaga to od systemu księgowego pełnej kompatybilności ze strukturami logicznymi Ministerstwa Finansów.

Jak rozliczyć koszty edukacji dzieci za granicą opłacane przez fundację rodzinną?

Jest to świadczenie na rzecz beneficjenta. Fundacja płaci 15% CIT od wartości czesnego i kosztów utrzymania. Ważne, by faktury z uczelni były wystawiane na fundację lub by zwrot kosztów był udokumentowany uchwałą.

Czy fundacja może być płatnikiem VAT?

Tak. Jeśli fundacja wynajmuje nieruchomości komercyjne i przekracza obrót 200 000 PLN, staje się czynnym podatnikiem VAT. Biuro rachunkowe musi w takim przypadku prowadzić pełną ewidencję VAT i wysyłać pliki JPK_V7 do Urzędu Skarbowego

Co się dzieje przy likwidacji fundacji?

Księgowy musi sporządzić bilans likwidacyjny. Majątek wydawany beneficjentom jest opodatkowany 15% CIT na poziomie fundacji rodzinnej. Kluczowe jest odjęcie od wartości rynkowej majątku tzw. kosztów historycznych wniesienia mienia – dlatego tak ważne jest przechowywanie dokumentów zakupu przez fundatora przez cały okres istnienia fundacji (aż do likwidacji i rozliczeń).

Jak wygląda księgowość fundacji rodzinnej we współpracy z FinRex? Poznaj standard „Foundation Shield”

Większość biur rachunkowych boi się fundacji rodzinnych. Jest to nowa forma organizacyjna w Polsce, nie ma zbyt wielu interpretacji i wyroków sądowych związanych z fundacjami rodzinnymi. W FinRex stworzyliśmy dedykowany standard obsługi księgowej dla fundacji rodzinnych, który obejmuje:

- Audyt otwarcia: Współpracujemy z radcą prawnym, który odpłatnie może sprawdzić statut i dotychczasowe wniesienia mienia.

- Wdrożenie obiegu dokumentów: Uruchamiamy panel klienta w programie księgowym wFirma i integrację z KSeF. PS. Udostępniamy program księgowy bezpłatnie dla naszych klientów!

- Bieżący nadzór podatkowy: Każda faktura jest weryfikowana pod kątem „działalności dozwolonej”.

- Miesięczne raportowanie dla fundatora: Przejrzyste zestawienie majątku i planowanych podatków.

Podsumowanie: Wybór biura rachunkowego do prowadzenia księgowości fundacji rodzinnej to decyzja na lata

Prowadzenie księgowości fundacji rodzinnej w 2026 roku to zadanie dla profesjonalistów, którzy rozumieją, że za suchymi liczbami kryje się bezpieczeństwo Twojej rodziny i jej majątku. Czasy, w których biuro rachunkowe „jakoś to zaksięguje”, bezpowrotnie minęły. Dziś stawką jest nie tylko poprawność rozrachunków, ale przede wszystkim trwałość i rozwój Twojego dzieła życia.

W FinRex wyznajemy następujące motto w kontekście obsługi fundacji rodzinnych: Twoje mienie. Nasza odpowiedzialność. Wspólna przyszłość.

Powierzając księgowość fundacji rodzinnej ekspertom z FinRex zyskasz partnera finansowego do zarządzania własną, rodzinną organizacją, pozwalającą Ci korzystać z luksusu braku podatku dochodowego przy reinwestycjach i pomnażaniu majątku, przy jednoczesnym zachowaniu pełnej transparentności i spokoju wobec organów skarbowych.

Artykuł przedstawia sytuację według stanu prawnego i rynkowego na marzec 2026 roku. Kwoty mogą ulegać zmianom wraz ze zmianami przepisów i stawek ZUS, podatków itp.